Eine betriebliche Pensions- und Gesundheitsvorsorge ist das ideale Instrument, um wichtige Mitarbeiter/Mitarbeiterinnen zu motivieren, im Unternehmen zu bleiben und ist bereits fixer Bestandteil bei vielen erfolgreichen Unternehmen. Sehen Sie im folgenden Videoden generellen Nutzen einer betrieblichen Pensionsvorsorge

Play Video

Modelle der betrieblichen Pensions- und Gesundheitsvorsorge

Zukunftssicherung gem. § 3 (1) Z.15a EStG

Die Zukunftssicherung ist ein Modell, Mitarbeitern/Mitarbeiterinnen ein völlig steuer- und lohnnebenkostenfreies Einkommen zu ermöglichen, damit sie diesen Betrag für eine Pensions- oder Gesundheitsvorsorge investieren können.

Die Zahlung der Beiträge stellt für den Arbeitgeber außerdem eine Betriebsausgabedar. Diese Sozialleistung ist jedoch mit 300 Euro pro Jahr pro Mitarbeiter/Mitarbeiterin begrenzt.

Sowohl die „Pensionskasse“ als auch die „betriebliche Kollektivversicherung“ sind Einrichtungen zur Pensionsversorge für Mitarbeiter und Mitarbeiterinnen eines Unternehmens, welche vom Arbeitgeber finanziert werden.

Auch hier hat das Unternehmen die Möglichkeit, seinen Mitarbeitern/Mitarbeiterinnen einen lohnkostenfreien Zuschussfür eine Pensionsvorsorge zu gewähren und dazu diese Beiträge als Betriebskostenabzuschreiben. Dies kann je nach Bedarf und Situation des Unternehmens individuell gestaltet werden.

Mitarbeitervorsorgekasse

Seit 1. Jänner 2003 gilt das „Mitarbeiter- und Selbständigenvorsorgegesetz“, wonach 1,43 % des Bruttoentgelts in eine „Betriebliche Vorsorgekasse“ eingezahlt werden müssen.

In welche der 8 Betriebliche Vorsorgekassen eingezahlt wird, entscheidet der Betriebsrat bzw. der Arbeitgeber, mit dem Ziel, den größtmöglichen Nutzen für die Arbeitnehmer und Arbeitnehmerinnen zu erzielen. Dabei ist zu achten, dass bei den einzelnen Betrieblichen Vorsorgekassen sowohl beim Veranlagungserfolg als auch beim Service teilweise deutliche Unterschiede bestehen.

Sollten Sie mit Ihrer derzeitigen Lösung nicht zufrieden sein, stehen wir für eine Beratung gerne zur Verfügung. Ein Wechsel der Betrieblichen Vorsorgekasse ist unkompliziert und kostenlos.

Betriebliche Kollektivversicherung

gem. § 6a BPG

Sowohl die „Pensionskasse“ als auch die „betriebliche Kollektivversicherung“ sind Einrichtungen zur Pensionsvorsorge für Mitarbeiter und Mitarbeiterinnen eines Unternehmens, welche vom Arbeitgeber finanziertwerden.

Auch hier hat das Unternehmen die Möglichkeit, seinen Mitarbeitern/Mitarbeiterinnen einen lohnkostenfreien Zuschussfür eine Pensionsvorsorge zu gewähren und dazu diese Beiträge als Betriebskosten abzuschreiben. Dies kann je nach Bedarf und Situation des Unternehmens individuell gestaltet werden.

Eine Pensionszusage ist ein Leistungsversprechen des Unternehmens an ausgewählte Mitarbeiter und Mitarbeiterinnen ab Pensionsantritt eine bestimmte Zusatzpensionzu bezahlen. Für diese Beiträge muss das Unternehmen keine Sozialversicherungsbeiträge zahlen und hat die Möglichkeit, die Beiträge als Betriebsausgabenabzusetzen.

Dieses Modell kann völlig individuellfür ausgesuchte Mitarbeiter und Mitarbeiterinnen im Unternehmen angewandt werden!

Darüber hinaus ist eine Pensionszusage für geschäftsführende Gesellschafter/-innen einer GmbH mit einem Anteil von über 25% äußerst lukrativ

Abfertigung Alt -

Auslagerungsversicherung

In der Bilanz von Unternehmen müssen für jene Mitarbeiter/Mitarbeiterinnen, die ihr Dienstverhältnis vor dem 1. Jänner 2003 begonnen haben, Rückstellungen gebildet werden. Um die Eigenkapitalquote zu erhöhen und die zukünftigen Abfertigungszahlungen zu reduzieren, ist eine Auslagerung der zukünftigen Abfertigungszahlungen nicht nur sinnvoll, sondern auch gewinnbringend.

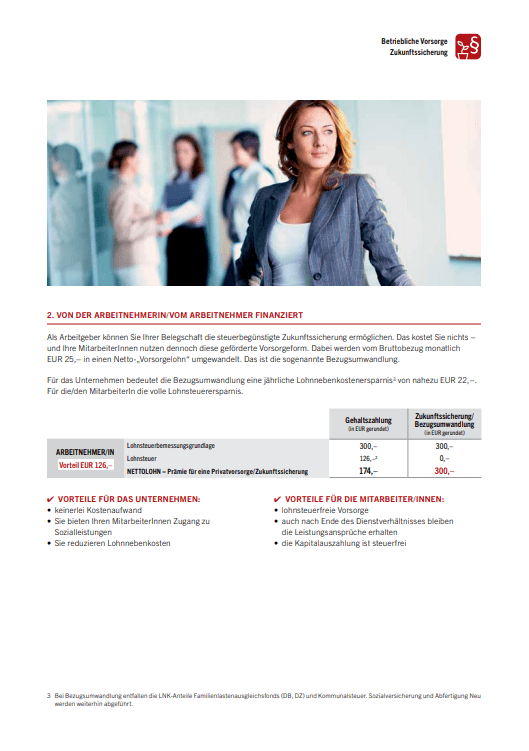

Mitarbeiter und Mitarbeiterinnen können bis zu 25 Euro pro Monat von deren Bruttogehalt in eine Pensions- oder Gesundheitsvorsorge umwandeln. Das ist eine ideale Möglichkeit, die gesamte Lohnsteuer zu sparen.

Dadurch wird eine solche Investition zur lukrativsten sicheren Anlageform!

Und das Unternehmen spart sogar einen Teil der Lohnnebenkosten ein!

Exklusive Bezugsumwandlungsmodelle in bestimmen Branchen

Mitarbeiter und Mitarbeiterinnen der folgenden Branchen haben gemäß dem Kollektivvertrag die Möglichkeit, bis zu 10% ihres Bruttogehaltsin eine Pensionsvorsorge umzuwandeln und dadurchsämtliche Lohnnebenkosten zu sparen:

– Baugewerbe und Bauindustrie

– Holzverarbeitende Industrie und Sägeindustrie

– Speditionen

– Dienstleistungen in der automatischen Datenverarbeitung und Informationstechnik

Begünstigte Krankenzusatzversicherung für Mitarbeiter/-innen

Ermöglichen Sie als Arbeitgeber Ihren Mitarbeiter und Mitarbeiterinnen und ihren Familienmitgliedern einen Spezialrabatt für eine Krankenzusatzversicherung und damit den Vorteil, das Spital und den behandelnden Arzt selber auszuwählen und auf Sonderklasse zu liegen!

Dadurch reduzieren sich Krankenstände!

Dieser Spezialrabatt ist an ein aufrechtes Dienstverhältnis gebunden.

Der Arbeitgeber hat keinen Aufwand in der Lohnverrechnung und keine Kosten!

Begünstigte Unfallversicherung für Mitarbeiter/-innen

Ermöglichen Sie als Arbeitgeber Ihren Mitarbeiter und Mitarbeiterinnen einen Spezialrabatt für eine Unfallversicherung.

50% aller Österreicher/-innen haben keinen ausreichenden finanziellen Schutz im Falle einer Invalidität nach einem Unfall.

Die Prämien sind stark reduziert!

Dieser Spezialrabatt ist an ein aufrechtes Dienstverhältnis gebunden.

Der Arbeitgeber hat keinen Aufwand in der Lohnverrechnung und keine Kosten!

Wir benutzen Cookies auf unserer Webseite, um eine optimale Nutzung der Webseite anhand Ihrer bevorzugten Informationen bei wiederholtem Besuch zu ermöglichen. Beim Klicken auf “Einwilligung”, sind Sie mit der Nutzung aller Cookies einverstanden.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.